Comparativa entre Registro Único Tributario y Otros Sistemas Fiscales

El RUT, conocido comúnmente como Registro Único Tributario, representa una herramienta fundamental para la administración administración fiscal en diversos países en Latinoamérica. Dicha herramienta se encarga de identificar y clasificar tanto a los contribuyentes, tanto personas y jurídicas, facilitando así el cumplimiento de sus obligaciones tributarias. A través del Registro Único Tributario, los gobiernos gobiernos pueden llevar un control efectivo de la recaudación fiscal fiscal y promover una claridad dentro de los procesos tributarios.

En este artículo presentaremos una comparativa comparativa del el y otros sistemas otros sistemas fiscales actuales, analizando las similitudes y diferencias. Comprender el funcionamiento del RUT frente a otras modalidades tributarias resulta crucial para los contribuyentes quienes buscan mejorar su condición impositiva. De igual manera, abordaremos las ventajas y desventajas ventajas así como los inconvenientes que presenta en el contexto actual de la el contexto presente de la economía tributaria.

¿Qué es el Registro Único Tributario?)

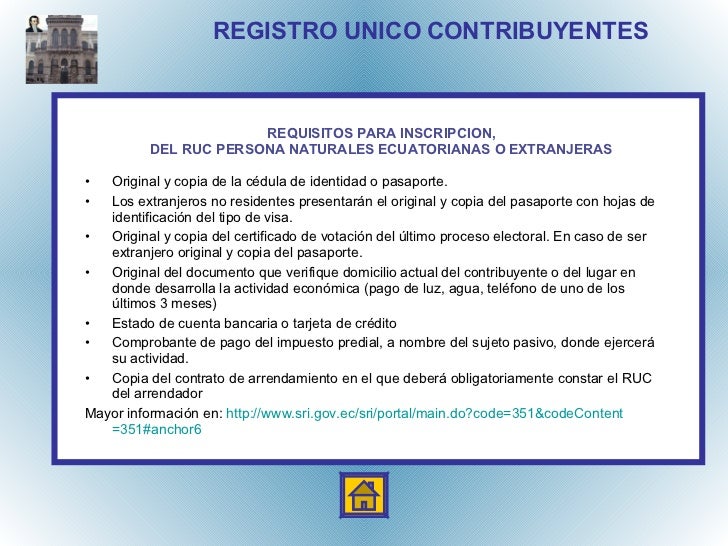

El Registro Único Tributario, es una herramienta clave dentro del marco tributario de diversas naciones, diseñada para facilitar la detección y el control de los obligados tributarios. Este sistema agrupa la información relevante sobre personas naturales y entidades que tienen responsabilidades tributarias, lo cual facilita al Estado tener un mejor entendimiento de la actividad económica del país.

Cada contribuyente es asignado un código único en el RUT, que ha de ser usado para realizar cualquier trámite concerniente a impuestos y deudas tributarias. Esto implica la entrega de declaraciones, el cierre de deudas fiscales y toda relación con las autoridades fiscales. La estandarización que ofrece este método permite una mayor eficiencia en la gestión tributaria, disminuyendo inexactitudes y facilitando procedimientos.

Además, el Registro Único Tributario no únicamente operativa para la recaudación de impuestos, sino que además también ayuda a combatir la evasión tributaria y a fomentar la formalización de actividades económicas. Teniendo un registro actualizado y accesible, se promueve el respeto de las normativas fiscales y se fomenta la credibilidad entre el Estado y los contribuyentes, lo que contribuye al crecimiento económico del país.

Beneficios del RUT en comparación con otros modelos

El Registro Único Tributario (RUT) ofrece una serie de beneficios importantes respecto a otros modelos fiscales. Primero, su facilidad permite a los pagadores de impuestos satisfacer sus responsabilidades fiscales de manera mucho eficiente. Al agrupar en un único documento la data tributaria, las personas y negocios son capaces de acceder a sus datos de manera rápida y sencilla, lo que disminuye la carga administrativa y los errores en el registro. Esto contrasta con otros modelos que pueden requerir múltiples registros y documentos, lo cual puede ser confuso y susceptible de errores.

Adicionalmente, el RUT facilita la comprobación de la data fiscal tanto para los pagadores de impuestos como para la autoridad tributaria. Esto se traduce en una incrementada transparencia y credibilidad en el modelo. Mientras que en otros sistemas fiscales la información tiene la posibilidad de estar diseminada y necesitar diversos verificaciones, el RUT ofrece un acceso equitativo a los datos requeridos, lo que acelera los procesos de revisión y gestión tributaria. Esta parte es particularmente valiosa para las pequeñas y medianas empresas que buscan simplificar sus trámites tributarios.

Por último, el uso del Registro Único Tributario fomenta la regularización de la economía. Al motivar a un mayor número de pagadores de impuestos a registrarse, se logra un aumento en la cantidad de contribuyentes, lo que ayuda a la recaudación fiscal y al financiamiento de proyectos públicos. En comparación con otros sistemas donde la irregularidad puede ser más común, el RUT se erige como una solución eficiente para fomentar el pago de impuestos y la justicia en el modelo tributario.

Desventajas del Registro Único Tributario

El Registro Único Tributario presenta algunas desventajas que pueden afectar a los contribuyentes. Una de ellas es la dificultad en el procedimiento de inscripción y actualización de datos. Varios iniciadores de negocios y pequeños negocios pueden hallar complicado comprender todos los requisitos y procedimientos necesarios para cumplir con las regulaciones establecidas. Registro Unico Del Contribuyente puede llevar a un agotador trámite administrativo que dilapida tiempo y recursos.

Otra, desventaja del RUT es la oportunidad de fallos en la data registrada. Teniendo en cuenta que el registro es hecho a mano y depende de la exactitud de la persona que lo rellene, hay el riesgo de que se ingresen cifras incorrectos. Estos fallos pueden provocar problemas fiscales, como sanciones o la falta de posibilidad de acceder a ventajas tributarios, lo que afecta de forma adversa a la gestión financiera de las compañías.

Adicionalmente, el Registro Único Tributario puede ser considerado como un obstáculo para la legalización de ciertos negocios. Algunos emprendedores , particularmente en áreas informales, pueden experimentar desincentivados a inscribirse a causa de la idea de que el proceso es complicado o difícil. Lo anterior fomenta a la inexistencia de formalización en la economía, pues numerosos optan por operar sin las regulaciones tributaria apropiada.

Comparativa con sistemas fiscales diferentes

El RUT se distingue frente a diversos sistemas fiscales por su simplicidad y eficacia en la identificación de contribuyentes. A diferencia de métodos más complejos que exigen diversos números de ID según el tipo de actividad comercial, el Registro Único Tributario centraliza la información en un solo registro que agiliza la administración y el cumplimiento tributario. Esto facilita a los contribuyentes gestionar sus responsabilidades de manera más efectiva y minimiza las posibilidades de errores en la declaración de impuestos.

En comparación con sistemas fiscales que emplean sistemas más complejas, el Registro Único Tributario permite una integración más suave entre las instituciones gubernamentales y los ciudadanos. Otros protocolos pueden requerir trámites adicionales y pueden ser más costosos en términos de horas y costos. Con el Registro Único Tributario, la normalización ofrece un marco claro que beneficia tanto al Estado, al reducir gastos administrativos, como a los ciudadanos, al facilitar sus deberes fiscales.

Por último, a escala internacional, el Registro Único Tributario se considera un patrón eficaz en contraste con esquemas que carecen de una identificación única y nítida. Mientras que en algunos países los métodos fiscales pueden llevar a confusiones y repeticiones, el RUT proporciona un método unificado que promueve la transparencia y la seguridad entre los ciudadanos y la administración fiscal. Esto lo transforma en una alternativa favorable para optimizar la administración tributaria y fomentar el cumplimiento voluntario de las obligaciones fiscales.

Conclusiones finales sobre el uso del RUT

El Sistema Único Tributario (RUT) se ha afirmado como una herramienta clave fundamental para la administración fiscal en numerosos países. Su instauración facilita la identificación de los contribuyentes y mejora la rapidez en la cobro de impuestos. Al contar con un registro consolidado, las autoridades fiscales pueden gestionar de manera más eficiente la data de los contribuyentes y empresas, lo que resulta en un modelo más transparente y menos susceptible a la evasión fiscal.

Además, el RUT ofrece a los contribuyentes una forma uniforme de atender con sus obligaciones tributarias. Al estar comprometidos a registrarse y mantener su información en orden, los individuos y organizaciones tienen un mejor dominio de sus deberes fiscales. Esto fomenta una cultura de cumplimiento y seriedad, donde los contribuyentes entienden mejor su función en el sostenimiento de los servicios y el crecimiento del país.

Finalmente, la comparativa con otros sistemas fiscales muestra que el RUT no solo simplifica el método de reconocimiento tributaria, sino también mejora la relación entre el Estado y los ciudadanos. La conveniencia de acceso y la disponibilidad de datos a través del RUT generan confianza, lo que es fundamental para el reforzamiento de la formalidad en la economía y la incentivación de un ambiente favorable para la inversión y el crecimiento económico.